Bookmark article

Publié le Mercredi 04 Février 2026 - 18:46

Lecture 4 min, 34 sec

Moktar Lamari,

S&P Global Ratings ne fait pas de politique. Elle fait pire : elle décrit la réalité telle qu’elle est. Et dans son communiqué Tunisian Banking Outlook 2026, la réalité est crue, froide, presque clinique. Le systčme bancaire tunisien ne s’effondre pas, certes. Mais il ne vit plus vraiment non plus. Il survit. Sous contrainte. Sous perfusion macroéconomique. Et surtout, sans perspective de transformation.

Une croissance bancaire au régime sec

Premier graphique, premier choc visuel :

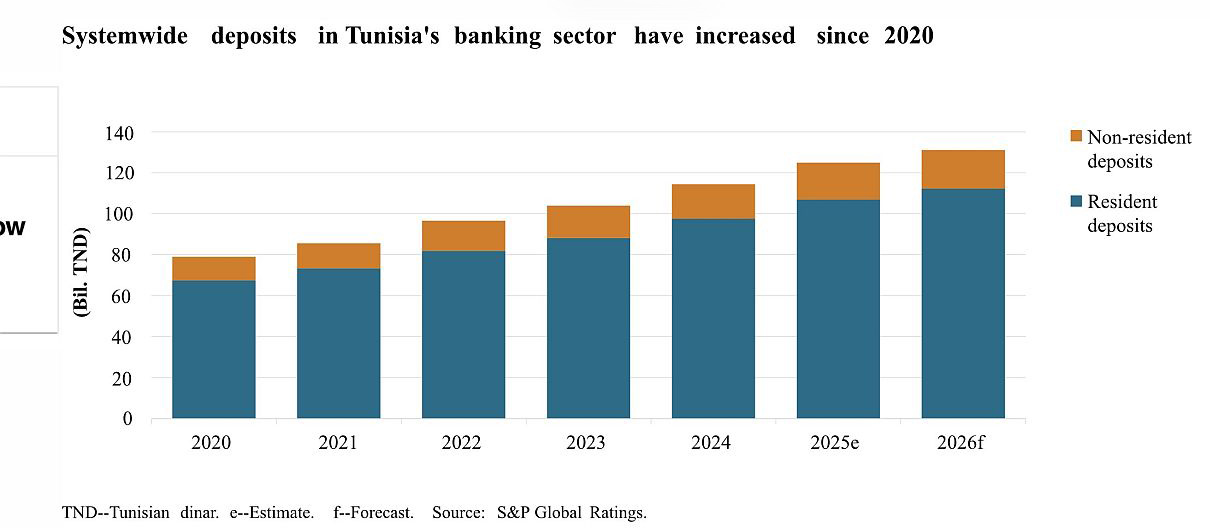

la croissance du crédit bancaire en Tunisie plafonnerait autour de +3 % en 2026, selon S&P. À comparer ŕ une croissance des dépôts de +5 % et ŕ un PIB réel attendu autour de +1,7 %.

Traduction économique :

• l’épargne augmente,

• l’économie réelle reste léthargique,

• et les banques n’arrivent pas ŕ transformer les dépôts en crédit productif.

C’est l’anti-banque par excellence. Une banque qui collecte mais ne finance pas est une caisse d’attente, pas un moteur de croissance.

S&P le dit ŕ demi-mot : la demande de crédit est faible parce que les entreprises n’investissent pas, et les banques sont prudentes parce que l’environnement économique est risqué. Résultat : un cercle vicieux de stagnation, oů chacun attend que l’autre fasse le premier pas.

Le poison lent des créances douteuses

Les créances douteuses (NPL) représenteraient environ 16 % du total des pręts.

Un chiffre qui ferait trembler n’importe quel superviseur bancaire dans un pays émergent sérieux.

Oui, certains ratios de solvabilité tiennent encore :

• ratio global de solvabilité : ~14,5 %

• Tier 1 : ~11,9 %

Mais cette « solidité » est trompeuse. Elle repose sur :

• une faible croissance du crédit,

• des restructurations répétées,

• et une tolérance réglementaire implicite face aux risques souverains.

En clair : les banques ne sont pas solides parce qu’elles sont performantes, mais parce qu’elles sont immobiles.

Les NPL sont le miroir exact de l’économie tunisienne :

• entreprises asphyxiées,

• ménages étranglés par l’inflation,

• secteurs entiers dépendants de la commande publique ou du crédit administré.

Chaque pręt non performant raconte une histoire d’échec économique. Et en Tunisie, ces histoires s’accumulent.

Rentabilité sous pression, modčle épuisé

S&P insiste : la rentabilité restera faible en 2026.

Pourquoi ? Parce que les banques tunisiennes sont coincées dans un étau :

• des marges comprimées,

• des coűts d’exploitation élevés (réseaux physiques lourds, digitalisation lente),

• et des provisions toujours élevées ŕ cause des risques de crédit.

Męme la détente monétaire récente ne change pas la donne. Une baisse du taux directeur dans une économie sans investissement ne produit pas de miracle. Elle soulage la trésorerie, mais elle ne crée pas de projets viables.

Les banques tunisiennes ressemblent de plus en plus ŕ des administrations financičres : elles gčrent, elles amortissent, elles attendent. Mais elles n’innovent plus, elles ne prennent plus de risques productifs, elles ne transforment plus l’économie.

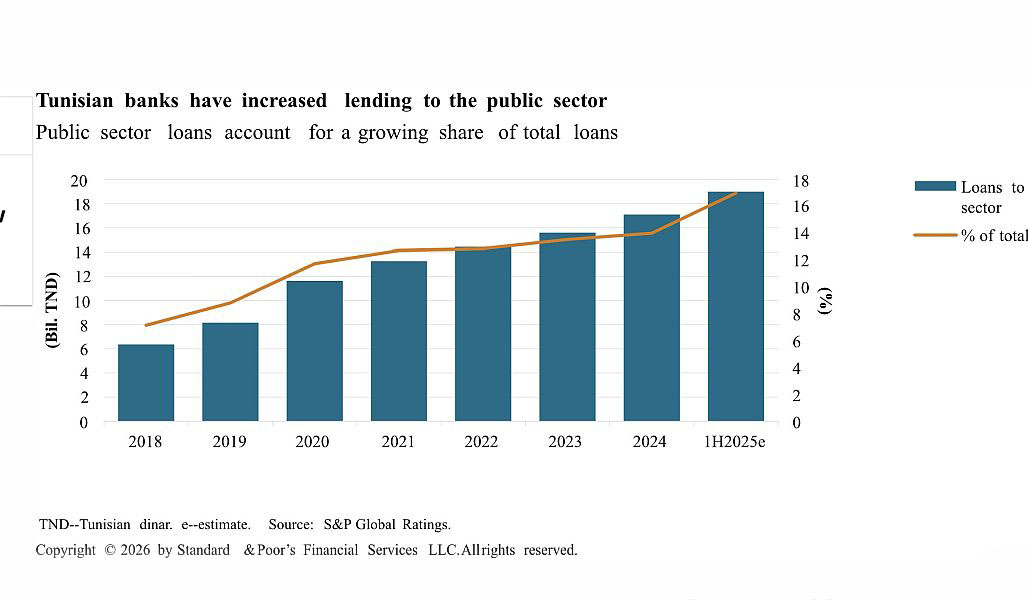

Derričre les banques, l’État

Ce que S&P ne dit pas frontalement — mais que tout analyste comprend —, c’est le risque souverain omniprésent.

Les banques tunisiennes restent :

• fortement exposées ŕ l’État,

• dépendantes de la liquidité de la Banque centrale,

• et vulnérables ŕ tout choc budgétaire ou social.

Autrement dit, la stabilité bancaire dépend moins de la performance bancaire que de la capacité de l’État ŕ éviter la rupture.

C’est une stabilité de façade. Une stabilité administrative. Une stabilité politique, pas économique.

Le diagnostic de S&P est sans appel

Le message central du Tunisian Banking Outlook 2026 est limpide :

Sans accélération de la croissance, sans réforme structurelle et sans clarification de la trajectoire macroéconomique, le secteur bancaire restera coincé dans une stabilité molle.

Pas de crise aiguë.

Pas de décollage non plus.

Juste une lente érosion :

• du rôle des banques,

• de leur capacité ŕ financer l’avenir,

• et de leur crédibilité comme levier de développement.

Conclusion : stabilité ne veut pas dire santé

La Tunisie entre en 2026 avec des banques ni mortes, ni vivantes.

Elles tiennent. Mais elles ne tirent rien vers le haut.

Le rapport de S&P n’est pas pessimiste par excčs de prudence.

Il est pessimiste parce que le modčle économique tunisien est ŕ bout de souffle, et que les banques en sont le reflet comptable le plus fidčle.

Tant que l’économie restera enfermée dans :

• la faible croissance,

• l’incertitude politique,

• et l’absence de vision productive,

les banques tunisiennes resteront ce que S&P décrit parfaitement sans jamais le dire explicitement : des institutions frileuses… dans un pays immobile. Source principale :S&P Global Ratings, Tunisian Banking Outlook 2026, parue le 4 fev, 2026

Encadré – Les 5 chiffres qui accablent le systčme bancaire tunisien (S&P, Outlook 2026)

1 ⃣ +3 % : la croissance du crédit en 2026

À +3 %, le crédit bancaire progresse ŕ peine plus vite que la stagnation économique. Dans un pays émergent, ce taux est un aveu d’impuissance financičre.

2 ⃣ ~16 % : le poids des créances douteuses (NPL)

Prčs d’un dinar pręté sur six est classé comme non performant.

3 ⃣ +1,7 % : la croissance économique réelle attendue

Une croissance insuffisante pour absorber le chômage et soutenir un cycle de crédit sain.

4 ⃣ 14,5 % : le ratio global de solvabilité

Un chiffre rassurant en apparence, mais qui masque une stabilité défensive.

5 ⃣ +5 % : la croissance des dépôts, sans transformation productive

L’épargne existe, mais elle n’est pas transformée en investissement.

Comments

0 de 0 commentaires pour l'article 323152