لماذا يضعف الدينار رغم نموّ 3.2 بالمائة؟ قراءة معمّقة في تحليل العربي بن بوهالي

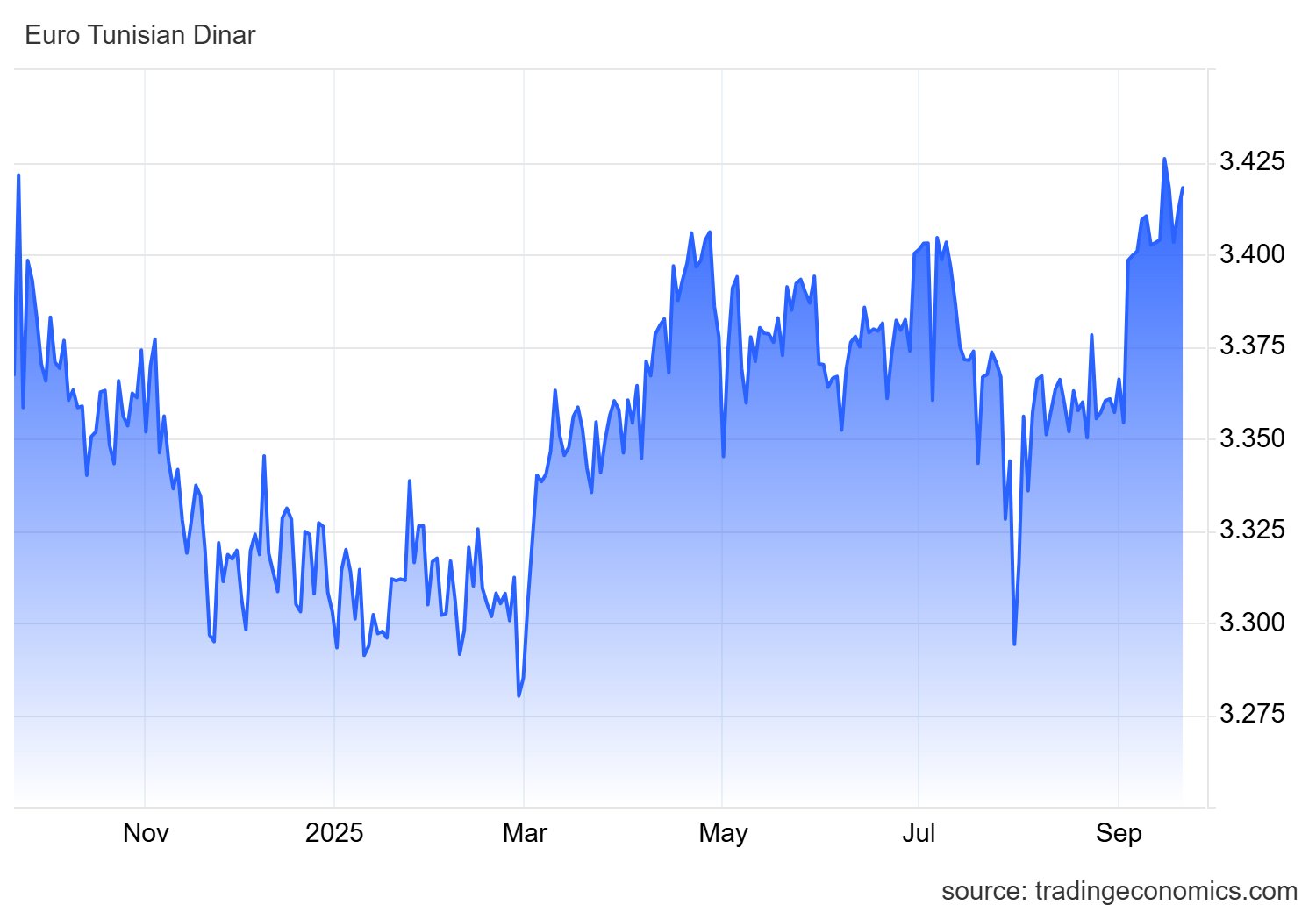

في تدوينة تحليلية نشرها على صفحته بموقع فيسبوك ، قدّم الخبير الاقتصادي المقيم في أستراليا العربي بن بوهالي قراءة لأسباب تراجع قيمة الدينار التونسي أمام الأورو، حيث بلغ سعر صرف العملة الأوروبية 3.414 دنانير بتاريخ 15 سبتمبر 2025، مقابل 2.910 دينار للدولار.

، قدّم الخبير الاقتصادي المقيم في أستراليا العربي بن بوهالي قراءة لأسباب تراجع قيمة الدينار التونسي أمام الأورو، حيث بلغ سعر صرف العملة الأوروبية 3.414 دنانير بتاريخ 15 سبتمبر 2025، مقابل 2.910 دينار للدولار.

وأوضح بن بوهالي أنّ الدينار فقد نحو 3.5% من قيمته أمام الأورو خلال ستة أشهر، رغم تسجيل الاقتصاد الوطني نموًا بنسبة 3.2% في الربع الثاني من السنة. واعتبر أنّ هذا التناقض يعود إلى مشاكل هيكلية عميقة، أهمها اعتماد تونس على الاستهلاك أكثر من الإنتاج والتصدير. مبينا أن قوّة العملة لا تُقاس بالنمو وحده، بل بقدرة الاقتصاد على جلب العملات الصعبة واستقرار الأسعار وطريقة تمويل الميزانية.

1) “المعادلة الأمّ”: ميزان المدفوعات قبل سعر الصرف

* خلال 8 أشهر الأولى من 2025، بلغ العجز التجاري 14.640 مليار د. هذا يعني ببساطة: الطلب على الأورو/الدولار يفوق المعروض (لاستيراد الطاقة، مواد أولية، تجهيزية، استهلاكية).

* عندما تتجمّد الصادرات تقريبًا (41.4 مليار د مقابل 41.5 قبل عام)، وتتقدّم الواردات، يصبح على البلاد أن تُغلق الفجوة عبر:

1. استثمارات أجنبية/محافظ

2. قروض خارجية

3. استنزاف جزء من الاحتياطي

وإذا لم تكفِ هذه القنوات، يتكيّف سعر الصرف نزولًا.

2) فرق التضخّم: لماذا يضعف الدينار مع أنّنا ننمو؟

* التضخّم في تونس قرابة 5.2% مقابل 2.2% في منطقة الأورو.

* عندما تكون الأسعار داخل تونس أسرع ارتفاعًا من أوروبا، تصبح السلع المحليّة أقلّ تنافسيّة بمرور الوقت. الاقتصاديون يسمّون هذا تقديرًا حقيقيًا للعملة، ويستتبعه عادة تصحيحٌ اسميّ (أي انخفاض الدينار) لاسترجاع التنافسيّة.

3) الحساب الجاري و«العطش» للأورو

* بحسب ما ينقله الخبير عن تقديرات التصنيف، عجز الحساب الجاري يتّجه إلى الارتفاع (≈2.2% في 2025، ≈2.8% في 2026).

* هذا يعني: حاجة مستمرّة لتمويل خارجي (أورو/دولار) لسداد الواردات والخدمات وتحويلات الأرباح والدين.

4) تحويلات أرباح الأجانب من البورصة + خدمة الدين

* حوالي 20% من رسملة بورصة تونس مملوكة لأجانب، ومع ارتفاع المؤشرات ~24% خلال 8 أشهر، يُتوقّع تحويل جزء من الأرباح إلى الخارج (شراء أورو/دولار مقابل بيع دينار).

* إضافة إلى سداد أقساط وفوائد الدين الخارجي، وهو طلب دوريّ على العملات الصعبة.

5) «الطنّ أكثر… واليورو أقل»: صدمة شروط التبادل

* انخفضت نسبة تغطية الواردات بالصادرات من 77.4% إلى 73.9%.

* مثال صارخ: زيت الزيتون—الكميّات المصدّرة ارتفعت، لكن الأسعار العالمية هوت؛ فعائدات الزيت تراجعت ~29% رغم زيادة الأحجام. النتيجة: يوروهات أقل تدخل البنك المركزي.

* التمور أيضًا سجّلت تراجعًا في القيمة (~-6%).

* بالمقابل، بقيت قاطرات كالصناعات الميكانيكيّة والكهربائيّة (+6.7%) والفوسفات (+11.9%) غير كافية لتعويض الضربات.

6) الاحتياطي: شبكة الأمان تتقلّص

* يشير الخبير إلى أنّ الاحتياطي من العملة الأجنبية يغطي الآن نحو 109 أيام توريد بعد أن كان 121 يومًا العام الماضي.

* كلّما تراجع الغطاء، ينكمش مجال مناورة البنك المركزي بين الدفاع عن الدينار وتمويل حاجات التوريد الأساسية.

7) «التمويل بالنقود» وضغطٌ مؤجَّل على الصرف

* يلفت بن بوهالي إلى أنّ الاعتماد على البنك المركزي (و/أو البنوك المحلية) لتمويل العجز—أي ضخّ دينار جديد لتغطية أجور، دعم، وخدمة دين داخلي—يرفع الكتلة النقدية.

* مع مرور 12–24 شهرًا (زمن انتقال الأثر عبر الاقتصاد)، يظهر جزء من الضغط في سعر الصرف (إضافة إلى الأسعار).

* حتى إن تحسّن الدينار أمام الدولار هذه السنة، يبقى مؤشّر الأورو أهمّ لكونه عملة شريكنا التجاري الأول.

8) لماذا يهمّك هذا؟ (الأسر والشركات)

* التضخّم المستورد: أي ارتفاع في كلفة السلع والمواد الأوّلية المسعّرة بالأورو/الدولار (أدوية، تجهيزات، قطع غيار…).

* فاتورة الطاقة والدعم: مع عملة أضعف، ترتفع الكلفة بالدينار ما لم يُعوَّض ذلك بإصلاحات أو أسعار عالمية أدنى.

* التمويل: تكاليف أعلى على الشركات (توريد، رأس مال عامل)، وضغط على هوامش الربح والتسعير.

9) ماذا نراقب في الأسابيع/الأشهر القادمة؟

* وتيرة الصادرات بالخصوص: الزيت والتمور والصناعات الميكانيكية/الكهربائية.

* تغطية الاحتياطي بالأيام واتجاهها.

* فارق التضخم مع منطقة الأورو.

* كلفة الطاقة العالمية وفاتورة الواردات الطاقية.

* حجم تمويل العجز داخليًا ونقديًا (كمّ الدينار المُضَخ).

* صافي التدفقات (سياحة، تحويلات، استثمار أجنبي، قروض).

خلاصة الخبير

* الاقتصاد التونسي اليوم يقوده الاستهلاك (إنفاق الأسر ~77% من الناتج)، فيما الصادرات راكدة ومتأثّرة بالأسعار العالمية.

* مع عجز تجاري وطاقي مزمنين + فارق تضخّم + تمويل داخلي/نقدي للعجز + تآكل الاحتياطي، يكون المسار المنطقي هو تراجع تدريجي للدينار أمام الأورو.

* النمو وحده لا يكفي لتقوية العملة؛ إن لم يأتِ من قطاعات مُدِرّة للعملة الصعبة ويُغذَّ بتمويلٍ مستدامٍ لا يُضعف الدينار على المدى المتوسط.

، قدّم الخبير الاقتصادي المقيم في أستراليا العربي بن بوهالي قراءة لأسباب تراجع قيمة الدينار التونسي أمام الأورو، حيث بلغ سعر صرف العملة الأوروبية 3.414 دنانير بتاريخ 15 سبتمبر 2025، مقابل 2.910 دينار للدولار.وأوضح بن بوهالي أنّ الدينار فقد نحو 3.5% من قيمته أمام الأورو خلال ستة أشهر، رغم تسجيل الاقتصاد الوطني نموًا بنسبة 3.2% في الربع الثاني من السنة. واعتبر أنّ هذا التناقض يعود إلى مشاكل هيكلية عميقة، أهمها اعتماد تونس على الاستهلاك أكثر من الإنتاج والتصدير. مبينا أن قوّة العملة لا تُقاس بالنمو وحده، بل بقدرة الاقتصاد على جلب العملات الصعبة واستقرار الأسعار وطريقة تمويل الميزانية.

1) “المعادلة الأمّ”: ميزان المدفوعات قبل سعر الصرف

* خلال 8 أشهر الأولى من 2025، بلغ العجز التجاري 14.640 مليار د. هذا يعني ببساطة: الطلب على الأورو/الدولار يفوق المعروض (لاستيراد الطاقة، مواد أولية، تجهيزية، استهلاكية).* عندما تتجمّد الصادرات تقريبًا (41.4 مليار د مقابل 41.5 قبل عام)، وتتقدّم الواردات، يصبح على البلاد أن تُغلق الفجوة عبر:

1. استثمارات أجنبية/محافظ

2. قروض خارجية

3. استنزاف جزء من الاحتياطي

وإذا لم تكفِ هذه القنوات، يتكيّف سعر الصرف نزولًا.

خلاصة هذا المحور: ضعف صافي دخول الأورو إلى البلاد = ضغط نزولي على الدينار.

2) فرق التضخّم: لماذا يضعف الدينار مع أنّنا ننمو؟

* التضخّم في تونس قرابة 5.2% مقابل 2.2% في منطقة الأورو.* عندما تكون الأسعار داخل تونس أسرع ارتفاعًا من أوروبا، تصبح السلع المحليّة أقلّ تنافسيّة بمرور الوقت. الاقتصاديون يسمّون هذا تقديرًا حقيقيًا للعملة، ويستتبعه عادة تصحيحٌ اسميّ (أي انخفاض الدينار) لاسترجاع التنافسيّة.

الرسالة: فارق التضخّم يُضعف العملة حتى لو سجّل الناتج نموًّا.

3) الحساب الجاري و«العطش» للأورو

* بحسب ما ينقله الخبير عن تقديرات التصنيف، عجز الحساب الجاري يتّجه إلى الارتفاع (≈2.2% في 2025، ≈2.8% في 2026).* هذا يعني: حاجة مستمرّة لتمويل خارجي (أورو/دولار) لسداد الواردات والخدمات وتحويلات الأرباح والدين.

4) تحويلات أرباح الأجانب من البورصة + خدمة الدين

* حوالي 20% من رسملة بورصة تونس مملوكة لأجانب، ومع ارتفاع المؤشرات ~24% خلال 8 أشهر، يُتوقّع تحويل جزء من الأرباح إلى الخارج (شراء أورو/دولار مقابل بيع دينار).* إضافة إلى سداد أقساط وفوائد الدين الخارجي، وهو طلب دوريّ على العملات الصعبة.

5) «الطنّ أكثر… واليورو أقل»: صدمة شروط التبادل

* انخفضت نسبة تغطية الواردات بالصادرات من 77.4% إلى 73.9%.* مثال صارخ: زيت الزيتون—الكميّات المصدّرة ارتفعت، لكن الأسعار العالمية هوت؛ فعائدات الزيت تراجعت ~29% رغم زيادة الأحجام. النتيجة: يوروهات أقل تدخل البنك المركزي.

* التمور أيضًا سجّلت تراجعًا في القيمة (~-6%).

* بالمقابل، بقيت قاطرات كالصناعات الميكانيكيّة والكهربائيّة (+6.7%) والفوسفات (+11.9%) غير كافية لتعويض الضربات.

هذا يُسمّى تدهور شروط التبادل: نبيع أكثر بالطنّ، لكن بدولارات/يوروهات أقل.

6) الاحتياطي: شبكة الأمان تتقلّص

* يشير الخبير إلى أنّ الاحتياطي من العملة الأجنبية يغطي الآن نحو 109 أيام توريد بعد أن كان 121 يومًا العام الماضي.* كلّما تراجع الغطاء، ينكمش مجال مناورة البنك المركزي بين الدفاع عن الدينار وتمويل حاجات التوريد الأساسية.

7) «التمويل بالنقود» وضغطٌ مؤجَّل على الصرف

* يلفت بن بوهالي إلى أنّ الاعتماد على البنك المركزي (و/أو البنوك المحلية) لتمويل العجز—أي ضخّ دينار جديد لتغطية أجور، دعم، وخدمة دين داخلي—يرفع الكتلة النقدية.* مع مرور 12–24 شهرًا (زمن انتقال الأثر عبر الاقتصاد)، يظهر جزء من الضغط في سعر الصرف (إضافة إلى الأسعار).

* حتى إن تحسّن الدينار أمام الدولار هذه السنة، يبقى مؤشّر الأورو أهمّ لكونه عملة شريكنا التجاري الأول.

8) لماذا يهمّك هذا؟ (الأسر والشركات)

* التضخّم المستورد: أي ارتفاع في كلفة السلع والمواد الأوّلية المسعّرة بالأورو/الدولار (أدوية، تجهيزات، قطع غيار…).* فاتورة الطاقة والدعم: مع عملة أضعف، ترتفع الكلفة بالدينار ما لم يُعوَّض ذلك بإصلاحات أو أسعار عالمية أدنى.

* التمويل: تكاليف أعلى على الشركات (توريد، رأس مال عامل)، وضغط على هوامش الربح والتسعير.

9) ماذا نراقب في الأسابيع/الأشهر القادمة؟

* وتيرة الصادرات بالخصوص: الزيت والتمور والصناعات الميكانيكية/الكهربائية.* تغطية الاحتياطي بالأيام واتجاهها.

* فارق التضخم مع منطقة الأورو.

* كلفة الطاقة العالمية وفاتورة الواردات الطاقية.

* حجم تمويل العجز داخليًا ونقديًا (كمّ الدينار المُضَخ).

* صافي التدفقات (سياحة، تحويلات، استثمار أجنبي، قروض).

خلاصة الخبير

* الاقتصاد التونسي اليوم يقوده الاستهلاك (إنفاق الأسر ~77% من الناتج)، فيما الصادرات راكدة ومتأثّرة بالأسعار العالمية.* مع عجز تجاري وطاقي مزمنين + فارق تضخّم + تمويل داخلي/نقدي للعجز + تآكل الاحتياطي، يكون المسار المنطقي هو تراجع تدريجي للدينار أمام الأورو.

* النمو وحده لا يكفي لتقوية العملة؛ إن لم يأتِ من قطاعات مُدِرّة للعملة الصعبة ويُغذَّ بتمويلٍ مستدامٍ لا يُضعف الدينار على المدى المتوسط.

Comments

0 de 0 commentaires pour l'article 315151